Maliyet Düşürme Hesaplama: Üretimde Maliyet Nasıl Düşer?

Günümüz rekabetçi iş dünyasında üretim maliyetlerini düşürmek, yalnızca kârlılığı artırmakla kalmaz; aynı zamanda şirketin pazardaki sürdürülebilirliğini de doğrudan etkiler. Artan ham madde fiyatları, enerji maliyetleri ve küresel tedarik zinciri sorunları, işletmeleri daha verimli, daha çevik ve daha stratejik düşünmeye zorluyor. Bu noktada maliyet düşürme uygulamaları, sadece geçici çözümler değil; uzun vadeli rekabet avantajı sağlayan stratejik hamleler olarak öne çıkıyor.

Maliyetleri başarılı bir şekilde azaltabilen firmalar, piyasadaki dalgalanmalara karşı daha dirençli hale gelirken, kaynaklarını da daha etkin kullanarak çevresel sürdürülebilirliğe katkı sağlıyor. Bu yazıda, üretimde maliyet düşürmenin yollarını detaylıca inceleyecek; stratejik planlamadan yalın üretim tekniklerine, otomasyondan maliyet kontrol yöntemlerine kadar pek çok uygulamaya ışık tutacağız.

Üretimde Maliyet Nasıl Düşürülür?

Stratejik Planlama ve Analiz

Maliyet düşürme sürecinin ilk adımı, üretim faaliyetlerinin stratejik bir bakış açısıyla ele alınmasıdır. Şirketler, mevcut kaynaklarını, pazardaki konumlarını ve çevresel faktörleri detaylı şekilde analiz ederek maliyet optimizasyonuna yönelik adımlar atabilir.

Pazar, çevre ve kaynak analizleri: Hedef pazarlardaki talep eğilimleri, rekabet unsurları ve üretim çevresindeki ekonomik faktörler değerlendirilmelidir.

Kısa, orta ve uzun vadeli hedef belirleme: Hedefler belirlenmeden yapılan maliyet düşürme çabaları genellikle sürdürülemez olur. Bu nedenle hedeflerin net ve ölçülebilir olması gerekir.

Teknoloji ve kaynak takibi: Güncel teknolojilerin ve dijital üretim çözümlerinin izlenmesi, daha verimli ve düşük maliyetli üretim yöntemlerinin benimsenmesini kolaylaştırır.

Bu noktada, stratejik planlama danışmanlığı hizmetimizle işletmenizin hedeflerine uygun, uzun vadeli verimlilik ve maliyet stratejileri oluşturabilirsiniz.

Sürekli İyileştirme ve Yalın Üretim Teknikleri

Maliyetleri kalıcı olarak azaltmanın bir diğer anahtarı, üretim sürecinin sürekli olarak iyileştirilmesidir. Bu bağlamda “sürekli iyileştirme” ve “yalın üretim” kavramları öne çıkar.

Kaizen ve Altı Sigma yöntemleri: Bu sistemler, israfı azaltmaya ve süreçleri optimize etmeye yönelik sistematik adımlar sunar. Özellikle üretimde hataların minimize edilmesini sağlar.

ISO ve kalite standardı uygulamaları: Uluslararası kalite standartlarına uyum, hem süreç şeffaflığı sağlar hem de maliyetli hataların önüne geçer.

İsrafın azaltılması ve verimliliğin artırılması: Gereksiz hareket, stok fazlalığı, bekleme süreleri gibi israfların tespiti ve ortadan kaldırılması maliyetleri gözle görülür biçimde düşürür.

Verimlilik artırımı sürecinizde, kurumsallaşma danışmanlığı hizmetimizle iş süreçlerinizi yalınlaştırabilir ve kurum içi koordinasyonu güçlendirebilirsiniz.

Standartlaştırma ve Parça Standardizasyonu

Parça çeşitliliğini azaltmanın etkileri: Daha az parça, daha az stok, daha az hata ve daha az maliyet demektir.

Tedarik zinciri ve montaj sürecine katkısı: Parça standardizasyonu, tedarik sürecini sadeleştirir ve montajda zaman kazandırır.

Maliyet kontrolü üzerindeki etkisi: Ürün çeşitliliği azaltıldığında kontrol edilebilirlik artar ve kaynak kullanımı daha etkin hale gelir.

Dış Kaynak Kullanımı ve JIT (Tam Zamanlı Üretim)

Kaynakların dışarıdan temin edilmesi ve stokları minimize eden üretim sistemleri de maliyet düşürmede oldukça etkilidir.Özellikle uzmanlık gerektiren ya da kapasite açısından dış destek gereken süreçlerde bu yöntem tercih edilebilir.

Stok maliyetlerinin azaltılması: JIT sistemi, malzeme ve ürünlerin yalnızca ihtiyaç duyulan anda temin edilmesini sağlayarak stok maliyetlerini düşürür.

Süreç optimizasyonunun sağladığı avantajlar: Gereksiz depo kullanımı ve malzeme israfı engellenmiş olur, nakit akışı da daha sağlıklı yönetilir.

Maliyet Unsurlarının Detaylı İncelenmesi

Makine amortismanı: Kullanım süresi, satın alma maliyeti ve beklenen hurda değeri temelinde yıllık amortisman payı hesaplanır; bakım planlamasıyla uzatılabilir. İşçilik giderleri: Vardiya maliyetleri, ek mesai ücretleri ve eğitim ihtiyacı analiz edilerek verim artırıcı önlemler alınır. Bakım, ıskarta, sarf malzeme kalemleri:

- Bakım: Önleyici bakım periyotları belirlenir; plansız duruşlar azalır.

- Iskarta: Hatalı üretim oranları izlenir; kalite kontrol adımları güçlendirilir.

- Sarf malzeme: Tüketim oranları takip edilir; alternatif veya toplu satın alma yöntemleri araştırılır.

Analiz sonuçlarına göre tedarikçi müzakereleri, bakım sözleşmeleri veya otomatik stok takip sistemleri devreye alınarak maliyetler azaltılır.

İşletme içi finansal dengeyi güçlendirmek için Aile Anayasası Hazırlama Danışmanlığı kapsamında şirket içi görev dağılımı, ortaklık yapısı ve kontrol süreçleri netleştirilerek operasyonel verimlilik artırılabilir.

Maliyet Düşürme Hesaplama

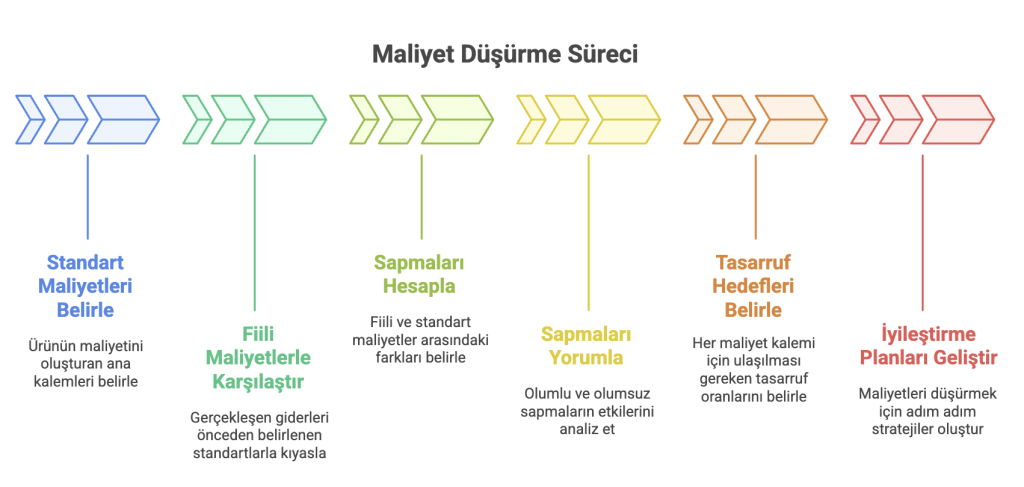

Standart Maliyet Yöntemi

Direkt malzeme, işçilik ve genel giderler: Ürünün maliyetini oluşturan üç ana kalem ayrı ayrı belirlenir.

Fiili maliyetlerle karşılaştırma: Gerçekleşen giderler, önceden belirlenen standart değerlerle kıyaslanarak sapma tutarları hesaplanır.

Hedeflenen tasarruf oranları ve iyileştirme planı: Sapma analizinden elde edilen verilerle, her maliyet kalemi için ulaşılması gereken tasarruf oranları belirlenir ve adım adım iyileştirme planları hazırlanır.

Sapma Analizi

- Olumlu sapma: Fiili maliyet, standartın altında kaldığında ortaya çıkar; maliyet düşüşü olarak değerlendirilir.

- Olumsuz sapma: Fiili maliyet, standartın üzerinde gerçekleştiğinde tespit edilir; ek önlem gerektirir.

Karar vericiler için kullanım alanları: Sapma raporları, yöneticilere hangi süreçlerin verimsiz çalıştığını veya hangi tedarikçi maliyetlerinin yüksek kaldığını gösterir.

Örnek senaryo:

Bir üretim hattında birim başına işçilik maliyeti 50 TL olarak öngörülmüş; fiili kayıtlarda 55 TL gerçekleşmiş. 5 TL’lik olumsuz sapma, vardiya düzeni veya operatör performansı gözden geçirilerek kapatılır.

Maliyet düşürme hesaplama sürecine ait tablo.

Üretimde maliyet düşürme, tek seferlik bir tasarruf hamlesinden çok daha fazlasıdır. Başarılı bir maliyet yönetimi için entegre bir yaklaşım şarttır. Stratejik planlama, sürekli süreç iyileştirme, teknolojik yatırımlar ve etkin kontrol mekanizmalarının bir arada kullanılması, yalnızca maliyetleri azaltmakla kalmaz; aynı zamanda işletmenin rekabet gücünü ve çevikliğini de artırır.

Planlama, kontrol ve teknoloji entegrasyonu; kaynakların verimli kullanılması, hataların minimize edilmesi ve karar süreçlerinin hızlandırılması açısından kritik rol oynar. Standart maliyet yöntemi ve sapma analizleri gibi araçlarla desteklenen bu yaklaşım, şirketin hem operasyonel hem de finansal başarısını güçlendirir.

Sürdürülebilir üretim ise ancak bu veriye dayalı, ölçülebilir ve sürekli geliştirilebilir sistemlerle mümkün olur. Maliyet düşürme sadece bugünü değil, yarını da kazanmaktır. Kaynakların verimli kullanımı ve enerji tasarrufu konusunda daha fazla bilgi için TÜBİTAK’ın sanayide enerji verimliliği projelerine göz atabilirsiniz.